1/29 米国株式市場

S&P500 6,039 -0.47%

ナスダック総合 19,632 -0.51%

ダウ 44,707 -0.32%

1月29日、米国株式市場は下落したものの、重要なサポート水準を維持しました。

特にS&P500とナスダックは、前日の高値・安値の範囲内で推移し、ボラティリティの落ち着きを示しています。

人工知能(AI)関連銘柄の急落や、米連邦準備制度理事会(FRB)の決定が市場に影響を与える中、市場は比較的底堅い動きを見せています。

S&P500

為替・コモディティー

ドル円

155.23 -0.21%

BTC/JPY

16,206,936円 +2.54%

金先物

2,796.09 +0.05%

10年債券利回り

アメリカ10年債券利回り

4.550 +0.37%

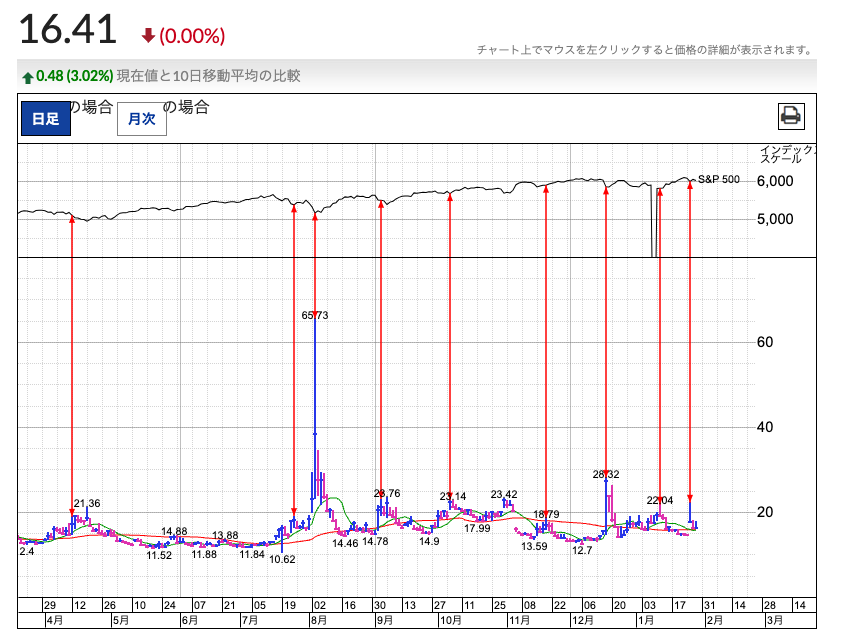

VIX・プットコールレシオ

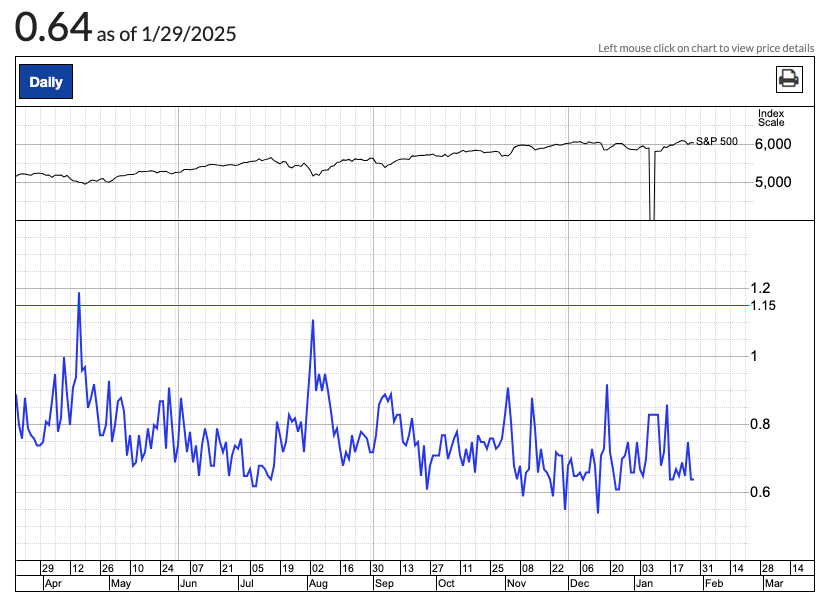

VIX 16.41

プットコールレシオ 0.64

VIXが20、プットコールレシオが1.15を超えたら変動リスクに警戒しましょう。

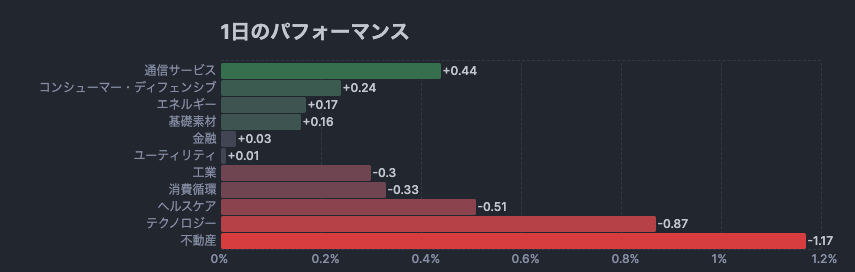

市場の動き

主要指数の動向

S&P500とナスダック

- S&P500:0.5%下落

- ナスダック:0.5%下落

- いずれも50日移動平均線を維持し、重要なサポートラインを死守

月曜日にはAI関連銘柄の急落によりボラティリティが上昇。Cboe市場ボラティリティ指数(VIX)は昨年12月以来の高水準となりましたが、その後は徐々に落ち着きを取り戻しつつあります。

ダウ工業株30種平均(ダウ)

- 0.3%下落したものの、週間ベースでは0.7%上昇

- 2025年に入ってからは5%以上の上昇を記録し、S&P500(2.7%)、ナスダック(1.7%)を上回るパフォーマンス

この日は、セールスフォース(CRM)やホーム・デポ(HD)が上昇する一方、マイクロソフト(MSFT)やエヌビディア(NVDA)の下落がダウを押し下げました。

FRBの政策決定と市場の反応

FRBは市場の予想通り、フェデラル・ファンド(FF)金利を据え置きました。しかし、声明文では「インフレ率の改善に関する記述」が削除され、「インフレ率は依然としてやや高水準にある」と変更されました。

この発表を受け、株価は一時下落したものの、パウエルFRB議長の発言は比較的楽観的なものでした。

エコノミストの見解では、FRBは今後も慎重な姿勢を維持しつつ、データに依存した政策運営を続けると予測されています。

- インフレ率はFRB目標の2%を依然として上回る

- 失業率は低水準を維持

- 経済成長率は2.5~3.0%の範囲

マイクロソフト、AI事業の成長で好決算も株価は下落—Azureの成長鈍化が影響か?

AI事業が急成長し、四半期決算は市場予想を上回る

米マイクロソフト(MSFT)は1月24日、2024年度第2四半期(10月~12月)の決算を発表しました。売上高と利益は市場予想を上回る好調な結果となりました。

- 1株当たり利益(EPS):3.23ドル(前年同期比+10%)※市場予想の3.11ドルを上回る

- 売上高:696億ドル(前年同期比+12%)※市場予想の689億ドルを上回る

特に人工知能(AI)事業の成長が目覚ましく、CEOのサティア・ナデラ氏は「AIのROI(投資収益率)を最大化する支援を行っている」とコメントしました。同社のAI関連事業の年間売上高は130億ドルを突破し、前年から175%増という驚異的な成長を遂げています。

クラウド部門は成長するも、Azureの成長鈍化が懸念材料に

マイクロソフトのクラウド部門「インテリジェント・クラウド」の売上高は255億ドル(+19%)と堅調でしたが、主力のAzureクラウドプラットフォームの成長率が鈍化しました。

- Azureの売上成長率(前年同期比)

- 6月期:+35%

- 9月期:+34%

- 12月期:+31%(為替調整後)

成長率の鈍化が投資家の懸念材料となっており、株価にも影響を与えました。さらに、マイクロソフトは1-3月期のAzureの成長率を31~32%と予測しており、大幅な回復は見込めない状況です。

今後の売上見通しが市場予想を下回る

マイクロソフトは1-3月期の売上高を682億ドルと見積もっていますが、アナリスト予想の698億ドルを下回る結果となりました。エイミー・フッドCFOは「外国為替の影響が逆風になる」と述べており、慎重な見通しを示しています。

株価は時間外取引で5%下落

好決算にもかかわらず、株価は時間外取引で5%下落し、420.36ドルとなりました。通常取引でも1.1%下落し、442.33ドルで取引を終了しました。Azureの成長鈍化や慎重な業績見通しが、投資家心理を冷やしたとみられます。

メタの収益がウォール街の予想を上回る

フェイスブックの親会社であるメタ・プラットフォームズ(メタ)は、2024年第4四半期の決算を発表し、収益・利益ともにウォール街の予想を上回りました。しかし、2025年の営業費用見通しは市場予想を大幅に上回る内容となりました。

第4四半期決算:収益・利益ともに好調

- 1株当たり利益(EPS):50%増の8.02ドル(予想6.76ドルを上回る)

- 売上高:前年同期比 21%増の483.8億ドル(予想469.7億ドルを上回る)

広告収益の堅調な成長

メタの収益の大半を占めるデジタル広告事業も好調に推移しました。RBCキャピタルのアナリスト、ブラッド・エリクソン氏によると、第4四半期の広告インプレッション数は6%増加、広告単価は14%上昇し、同社のガイダンスや市場予想を超える結果となったと分析されています。

また、アナリストたちは、2025年には人工知能(AI)を活用した広告がさらに増えると予測しており、今後の成長にも期待が寄せられています。

ファクトセットによると、ウォール街のアナリストは当初、メタの売上高を469億7000万ドル、1株当たり利益を6.76ドルと予想していましたが、今回の決算はそれを大きく上回るものとなりました。

株価の動向:決算発表後に上昇

メタの株価は、今回の好決算を受けて時間外取引で4%以上上昇し、707.65ドルとなりました。2025年に入ってからの株価上昇率は16%、過去52週間での上昇率は70%となっています。

2025年の営業費用と設備投資計画

一方で、メタの2025年の営業費用見通しは市場予想を上回るものとなりました。

メタは2025年の資本支出(設備投資)を600億ドル〜650億ドルに引き上げる計画を発表しており、これはウォール街の予想(514億ドル)を大きく上回る水準となります。

さらに、同社はラテンアメリカのリッチランド・パリッシュに新しい人工知能データセンターを建設しており、これはメタにとって過去最大規模のデータセンターになるとのことです。

また、2025年の通期営業費用について、メタは1,140億ドル〜1,190億ドルと予想しており、ウォール街のコンセンサス予想(1,110億ドル)よりも高い水準となっています。

RBCのエリクソン氏によると、営業費用の増加要因は主にインフラ費用の増加と、エンジニア増員に伴う従業員報酬の増加であるとのことです。

2025年第1四半期の見通し

メタは2025年第1四半期の売上高について、395億ドル〜418億ドルの範囲になると予想しています。ウォール街のコンセンサス予想は417億ドルであるため、予想の範囲内ではありますが、やや下限寄りの見通しとなっています。

まとめ

メタとマイクロソフトの決算は明暗分かれる形となりました。

メタはAIを使うことにより、効率的に広告事業を伸ばしています。AIが広告のクリエイティブ(画像・テキスト)をリアルタイムで調整し顧客の興味を引くことに成功しています。

一方マイクロソフトはクラウドサービス「Azure」の成長が鈍化しています。

サーバーの数が足りつつあるということでしょう。

みなさんも、自分の頭で考え、自分の判断で売り買いしてくださいね(*^^*)

投資は自己責任でお願いします。

NVDAのGPU数も足りつつあるのかもしれません。

↓クリックしていただけると嬉しいです(*^^*)