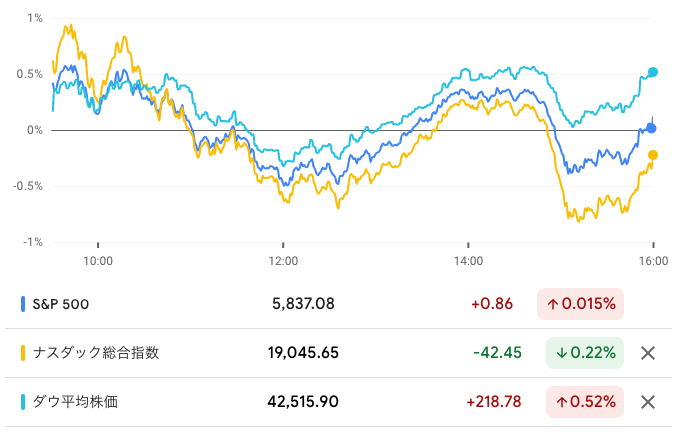

1/14 米国株式市場

S&P500 5,842 +0.11%

ナスダック総合 19,044 -0.23%

ダウ 42,518 +0.52%

火曜日の米国株式市場は、12月の生産者物価指数(PPI)が予想を下回ったことを受けてプラスでスタートしましたが、その後はシーソーゲームの展開となり、最終的に主要株価指数はまちまちの動きで引けました。

市場の注目は、翌日発表予定の消費者物価指数(CPI)に移っています。

S&P500

為替・コモディティー

ドル円

157.93 +0.29%

BTC/JPY

15,293,482円 +2.69%

金先物

2,685.86 +0.27%

10年債券利回り

アメリカ10年債券利回り

4.792 +0.06%

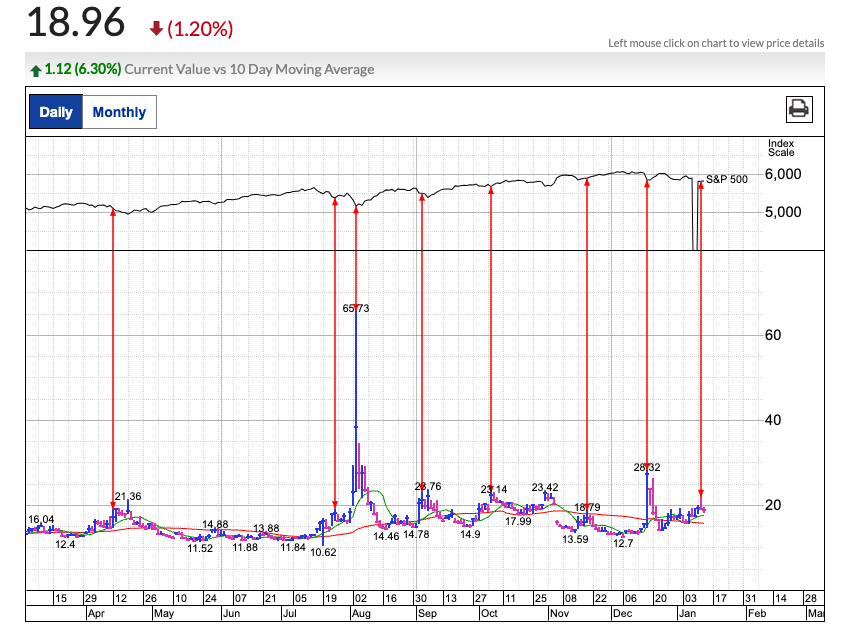

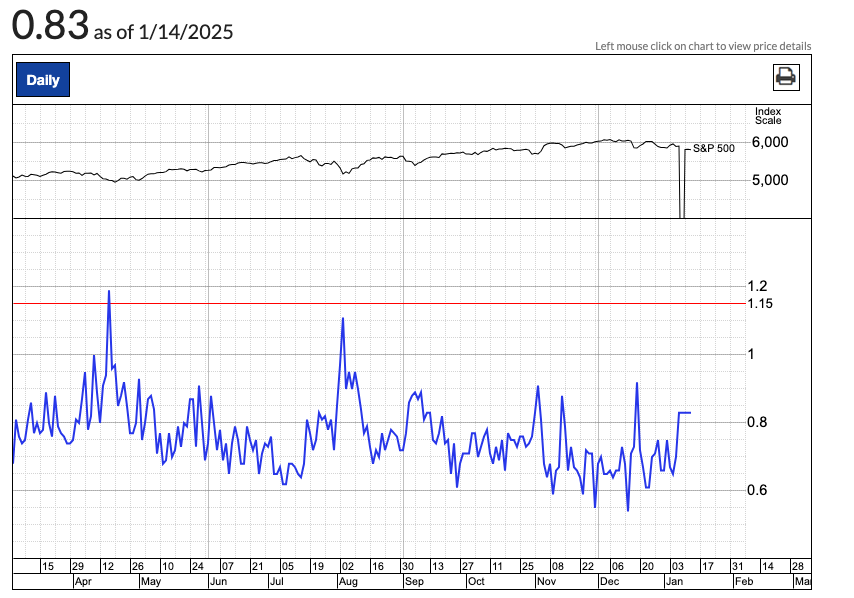

VIX・プットコールレシオ

VIX 18.96

プットコールレシオ 0.83

VIXが20、プットコールレシオが1.15を超えたら変動リスクに警戒しましょう。

市場の動き

1. 主要株価指数の動向

- ダウ工業株30種平均(DJIA)

- +0.5%上昇

- セールスフォース(CRM)、キャタピラー(CAT)、ゴールドマン・サックス(GS)、シャーウィン・ウィリアムズ(SHW)が上昇を牽引。

- エヌビディア(NVDA)は5日続落、マイクロソフト(MSFT)も下落。

- S&P500

- +0.1%上昇(不安定な動きの末の小幅上昇)

- ナスダック総合指数

- -0.2%下落(5日続落)

- ラッセル2000(中小型株指数)

- +1.1%上昇(200日移動平均線から反発)

2. 市場の注目ポイント:インフレと経済指標

生産者物価指数(PPI)

- 12月のPPIは+0.2%(予想+0.3%を下回る)

- コアPPI(食品・エネルギーを除く):横ばい(予想+0.2%増)

消費者物価指数(CPI)予想(1月17日発表予定)

- 前月比:+0.3%

- 年率:+2.9%

- コアCPI:前月比+0.2%、年率+3.3%

インフレ鈍化の兆候が見られるものの、CPIの結果次第で市場の方向性が左右される可能性が高いです。

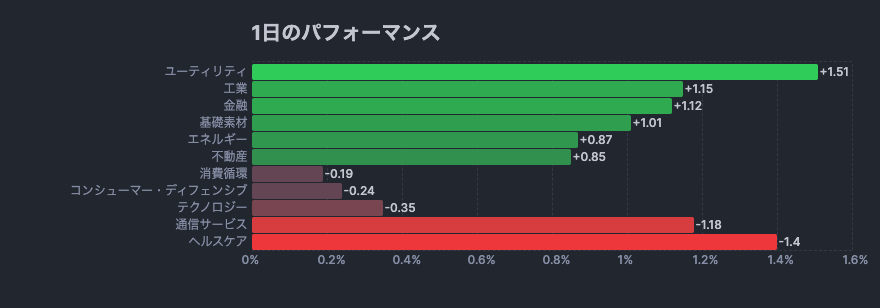

3. セクター別のパフォーマンス

上昇セクター(年初来)

- エネルギー(XLE):+5.3%

- ヘルスケア(XLV):+1.7%

- 素材(XLB):+3.6%

下落セクター

- テクノロジー(XLK):年初来-2.7%

- ソフトウェア:(XLC)年初来-2%

エネルギー、ヘルスケア、素材などのディフェンシブセクターが優勢。

テクノロジー株の軟調さが目立つ状況です。

4. 投資判断と戦略

市場の状況

- 主要3指数(ダウ、S&P500、ナスダック)はすべて50日移動平均線を下回っている

リスク要因

- CPIの結果次第で金利見通しが変化する可能性

- 米国政権の貿易政策(トランプ政権の関税導入懸念、バイデン政権の輸出抑制)

- 決算発表シーズン(企業収益の不透明感)

注目戦略

- ディフェンシブセクター(エネルギー、ヘルスケア、素材)への分散投資

- 高ボラティリティ銘柄の保有比率縮小

- CPI発表後の市場反応を確認してからのポジション調整

今後の注目イベント

- 1月17日(水):消費者物価指数(CPI)発表

- 1月17日(水):大手銀行決算発表

- JPモルガン・チェース(JPM)、ゴールドマン・サックス(GS)、ウェルズ・ファーゴ(WFC)、シティグループ(C)

- 1月18日(木):台湾半導体(TSM)の決算発表

まとめ

引き続きハイテクからエネルギー、ヘルスケアへ資金が流入していますね。

セクターローテーションが始まっているのかもしれません。

これが長期のトレンドとなるか見極めたいと思います。

みなさんも、自分の頭で考え、自分の判断で売り買いしてくださいね(*^^*)

投資は自己責任でお願いします。

いよいよ大手銀行の決算です。(*^^*)

↓クリックしていただけると嬉しいです(*^^*)