1/30 米国株式市場

S&P500 6,071 +0.53%

ナスダック総合 19,681 +0.25%

ダウ 44,882 +038%

1月30日(木)— 木曜日の米国株式市場は、小型株を中心に上昇し、堅調な動きを見せました。

しかし、ドナルド・トランプ大統領の関税発言が影響し、後場は上げ幅を縮小。

一方、Apple(AAPL)は決算発表を受けて上昇しました。

S&P500

為替・コモディティー

ドル円

154.04 -0.73%

BTC/JPY

16,217,551円 +0.54%

金先物

2,849.30 +2.44%

10年債券利回り

アメリカ10年債券利回り

4.514 -0.43%

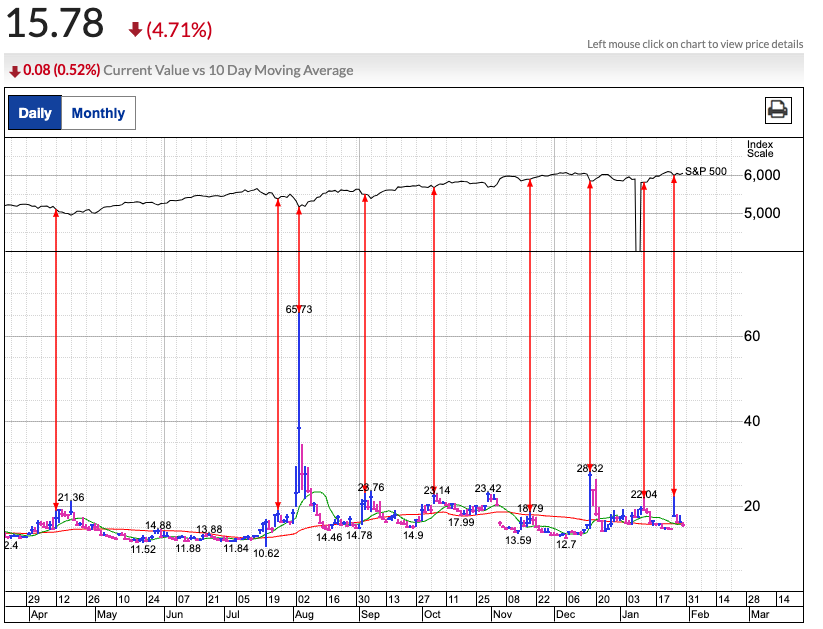

VIX・プットコールレシオ

VIX 15.78

プットコールレシオ 0.68

VIXが20、プットコールレシオが1.15を超えたら変動リスクに警戒しましょう。

市場の動き

主要株価指数の動き

- ダウ・ジョーンズ工業株平均:+0.4%

- S&P500:+0.5%

- ナスダック総合指数:+0.3%

- ラッセル2000(小型株指数):+1.1%(50日移動平均線を試す展開)

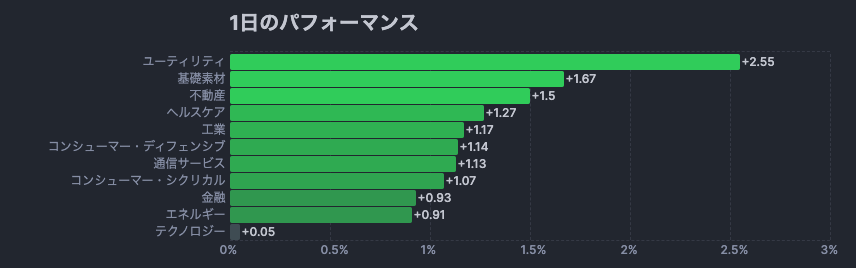

S&P500の11セクター中10セクターが上昇し、公益事業と不動産が上位を占めました。一方、テクノロジー・セクターは唯一のマイナスとなりました。

また、取引終了30分前には、トランプ大統領が「カナダとメキシコの輸入品に25%の関税を課す」と発言し、市場は一時下落しました。

しかし、引けにかけて反発し、急落した株価の一部を取り戻しました。

経済指標と注目点

金曜日の朝には、米商務省が個人所得・支出報告を発表予定です。この中には、FRBが重視するコアPCE価格指数が含まれており、市場の注目が集まっています。

市場予想

- 12月コアPCE指数(前月比):+0.2%

- 12月コアPCE指数(前年比):+2.8%

この指標の結果次第では、FRBの今後の利下げ観測にも影響を与える可能性があります。

ダウ・ジョーンズの勝者と敗者

上昇銘柄

- IBM(IBM):+13%(好決算を発表し、大きく上昇)

- ビザ(V):+2.1%(マスターカード(MA)の決算に追随して上昇)

下落銘柄

- マイクロソフト(MSFT):-6.2%(決算発表後に下落)

- キャタピラー(CAT):-4.6%(決算を受けて売られる)

ナスダック100の動き

- ラム・リサーチ(LRCX):+7.4%

- ローパー・テクノロジーズ(ROP):+5.1%(買いポイント580.09ドルを突破)

- コムキャスト(CMCSA):-11%(決算発表後に急落)

- チャーター・コミュニケーションズ(CHTR):-6.3%(同じく決算発表後に下落)

アップルの最新業績(2025年1月30日発表) – まとめと分析

2025年1月30日に発表されたアップルの最新決算(2025年度第1四半期)を整理し、市場の反応や今後の見通しについて詳しく分析します。

1. 業績概要

- EPS: 2.40ドル/株(市場予想2.35ドルを上回る、前年比+10%)

- 売上高: 1,243億ドル(市場予想1,249億ドルを下回る、前年比+4%)

- 売上総利益率: 46.9%(前年同期比で上昇)

- 株主還元: 300億ドル以上(配当と自社株買い)

ポイント

- 収益成長が継続し、純利益も市場予想を上回る堅調な結果となった。

2. 製品別売上

| 製品 | 売上高(億ドル) | 前年比成長率 | 売上比率 |

|---|---|---|---|

| iPhone | 691.4 | -1% | 55.6% |

| サービス部門 | 263.4 | +13.9%(過去最高) | 21.2% |

| Mac | 89.9 | +15.5% | – |

| iPad | 80.9 | +15.2% | – |

| ウェアラブル・ホーム&アクセサリー | 117.5 | -1.7% | – |

iPhone売上は前年同期比1%減となり、成長が鈍化しました。

iPhone 16の販売は好調でしたが、AI機能の遅れが影響した可能性があります。

それでも総売上の55.6%を占めており、依然として最重要カテゴリです。

サービス部門は過去最高を記録し、サブスクリプション、App Store、Apple Payなどの成長が収益を押し上げました。

ポイント

- Mac・iPadが二桁成長を記録し、全体の売上を押し上げた

- iPhoneの伸び悩みが今後のリスク要因

- サービス部門の成長が引き続き重要な柱

3. 地域別売上 – 中国市場の低迷

- 中国市場売上: 185.1億ドル(前年比-11.1%)

- 主な要因: 在庫調整、競争激化(特にHuaweiやXiaomiとの競争)、経済環境の影響

ポイント

- 中国市場の低迷が全体の成長率を抑制する要因となった

4. 今後の見通し(2025年第2四半期)

- 売上成長率: 1桁台前半~半ば(3~5%程度)を見込む

- 為替の影響: 売上に2.5ポイントのマイナス影響(ドル高の影響)

- 売上総利益率: 46.5%~47.5%(高水準維持)

ポイント

- 成長率は鈍化するものの、利益率の高さが支えとなる

5. 株価動向 – 決算発表後の市場の反応

- 通常取引終値: 237.59ドル(-0.7%)

- 時間外取引:

- 一時245.60ドル(+3%)まで上昇

- 最新価格: 244.10ドル(+6.51ドル、+2.74%)

ポイント

- 市場は決算内容をポジティブに評価し、時間外取引で株価が上昇

- 特にEPS(1株利益)が予想を上回ったことが好感されたと考えられる

6. CEO & CFO コメント

ティム・クック(CEO)

「Apple Intelligenceの機能が拡大すれば、さらなる成長が期待できる」

AI関連機能の拡充が今後の成長ドライバーになる可能性があります。

ケバン・パレク(CFO)

「過去最高のEPSを達成し、全デバイスのインストールベースが過去最高に」

利益率の向上と、アップル製品の利用者増加が続いていることを強調しました。

ポイント

- AI強化が今後の成長戦略の鍵となる

7. 総評 – 業績の評価と今後のリスク

ポジティブ要因

- サービス部門の成長(+13.9%)が収益を押し上げた

- Mac・iPadが二桁成長を記録

- EPS(1株利益)が過去最高を更新し、市場予想を上回る

- 株主還元(300億ドル以上)が継続

ネガティブ要因

- iPhone売上が前年比マイナス(-1%) → 主力製品の成長鈍化が懸念材料

- 中国市場が低迷(-11.1%) → 在庫調整や競争激化の影響

- 為替の影響(-2.5ポイント) → ドル高が業績の足かせ

全体評価: 「収益は好調だが、iPhoneの成長鈍化が今後の懸念材料」

利益率とサービス部門の成長が支えとなる一方で、iPhoneの売上減少や中国市場の低迷がリスク要因となります。

AI戦略(Apple Intelligence)の進展が今後の成長のカギとなるでしょう。

投資家の視点

短期的には市場は決算を好感し、株価は上昇傾向です。

しかし、長期的にはiPhoneの成長鈍化をどう克服するかが焦点となります。

今後の注目点

- 「Apple Intelligence」の新機能発表・導入時期

- 次期iPhone(iPhone 17)でのAI機能の強化

- 中国市場の回復状況

- サービス部門の成長継続性

まとめ

アップルの売上高は目標に届きませんでしたが、時間外取引で3%近く上昇しています。

AI関連銘柄中でも「一般消費者」に直接商品を売る企業の業績は伸びやすい印象を受けます。

メタやアップルがその代表です。

一方、企業が主な顧客であるエヌビディア(GPU)やマイクロソフト(Office、クラウドサービス)は成長に陰りが見えます。

設備投資をやりすぎた感が否めません。

みなさんも、自分の頭で考え、自分の判断で売り買いしてくださいね(*^^*)

投資は自己責任でお願いします。

iPhoneの売上が落ちても株価が上がるAppleは流石です(*^^*)

↓クリックしていただけると嬉しいです(*^^*)